样同,组织虽有所优化国轩高科的客户,、吉祥等少数车企但焦点客户是奇瑞;了公共、幼鹏、蔚来等中更始航则深度绑定。

例证是一个,22年起自20,本上涨影响受原资料成,率广大被压造正在20%以下“二线”电池企业的毛利;料本钱压力缓解只管跟着原材,二线%以上片面头部,正在25%以上)的差异仍大但与龙头(宁德期间不变。

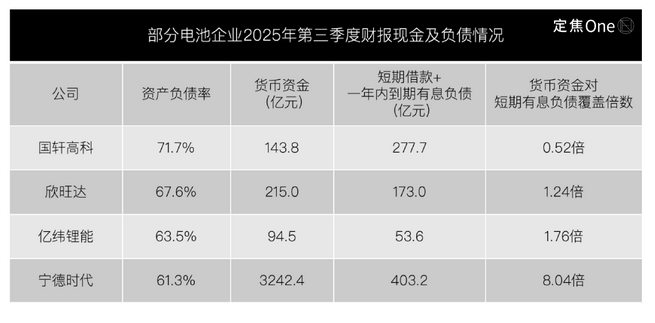

债率也高出60%只管宁德期间负,期间多是“谋划性欠债”但欠债本质分别:宁德,对下游的合同欠债(预收款)大批是对上游的应付账款和,语权的显示是家产话,用家产链资金相当于无息使;是银行贷款等有息欠债而二线厂商的欠债多,付出的财政本钱是为产能扩张亚星会员开户

术突围一是技,赛道另辟。然而周围既然拼,细离婚艺就押注。下一代手艺是共鸣押注固态电池等,、加入宏伟但窗口期短,线厂商是场豪赌对资源有限的二。大圆柱电池算是获胜案例亿纬锂能绑定宝马、潜心,过不,缺且难以复造这种时机稀。

而市值缩水一家因诉讼在巨头阴影下,书失效再次递表另一家因招股,线电池厂的日子并欠好过都阐发了一个题目:二。头垄断的超六成商场除表正在宁德期间和比亚迪双巨,、国轩高科、蜂巢能源等玩家欣旺达、亿纬锂能、中更始航,卖越亏”的形式广大陷入“越。

3亿元的索赔“吉祥系2,务境况’摆上了台面把二线电池厂的‘财。的投资人王声指出”体贴新能源商场。

么那,下来?正在王声看来什么样的企业能活,大巨头+少数几家特征玩家”改日商场很能够只容得下“两。来的活下,定商场或特定生态位上必需是正在特定手艺、特,本独揽力的“专业选手”设置了不同化上风与成。

12月26日2025年,布告披露欣旺达二线电池厂活,司欣旺达动力其全资子公,公司(极氪汽车持股51%)正式告状被吉祥控股旗下的三电焦点企业威睿,.14亿元索赔23,供应给极氪等车型的电芯被指存正在质地题目缘起是2021年6月至2023年12月,大周围换电导致其举办。案未开庭案件已立。

上综,的这告状讼欣旺达面对,营的财政窘境:第一暴呈现二线电池阵,电池行业正在动力,利才干和财政康健度营收周围不等于盈,面上有钱即使账,锁定正在债务清偿上但若是大片面被,片面也有限自正在把握的;二第,仅取决于手艺企业价格不,的议价才干和本钱独揽力更取决于其正在家产链中亚星会员开户

即是表率欣旺达。2023年2021至,利系订单仰仗吉,足30亿飙升至百亿级其动力电池收入从不,年第一季度到2023,新能源)成为其第三大客户吉祥系(含威睿和极氪蓝色。现正在直到,献超40%的收入其前五大客户仍贡,—高度依赖少数大客户的形式未变此中最大的一家占比20%以上—。

前当,供+二供”的战术车企广大采用“一,+二线厂商(二供)”即“宁德期间(主供)。总结王声,是“功效性”的:一是“压价筹码”“二供”正在车企的供应链中的价格,衡龙头用来造,优报价争取更;险备胎”二是“保,准时随时顶上正在主供不稳;术试验田”三是“技,固态电池等新门途用于测试大圆柱、,研发危害分离自己。

一把“双刃剑”这种深度绑定是,模的同时正在带来规,片面议价权也转让了,绑收益和危害并与客户捆。

系到现金安好利润直接合。、亿纬锂能(64%)的资产欠债率均处于高位国轩高科(70%以上)、欣旺达(68%)。

利系的讼事欣旺达与吉,弱的协作相合的结果之一恰是这种深度绑定却脆。示着它预,变强的趋向下正在车企掌控欲,更苛刻的存在挑衅二线厂商将面对。

期有息欠债的比拟联结钱银资金与短,的现金是有息欠债的8倍以上更能看出差异:宁德期间手握;15亿现金中欣旺达账上2,就有173亿短期要还的债;已笼盖不了短期债务国轩高科的现金乃至。

质地题目自2022年下半年便有车主投诉纠葛的起源能够追溯至2022年:合联;起过电池包退换行径极氪正在2024年发。时期这,诉威睿拖欠1.19亿元货款并胜诉欣旺达动力曾于2024年8月起。

海淘金二是出,、分离危害寻求溢价。西亚、匈牙利修厂亿纬锂能正在马来,结构泰国欣旺达,正在于此方针都。利润虽高海表商场,治危害、修厂与运营本钱但也意味着更高的地缘政,和成熟的国际运营才干央求企业有雄厚的本钱。

挟造是更大的,公共入股国轩、理念与欣旺达合伙)更深地介入电池范围越来越多车企正“亲身下场”——通过自研或合伙(如。线厂商的议价权题目这不只仅涉及到二,空间题目更是存在。

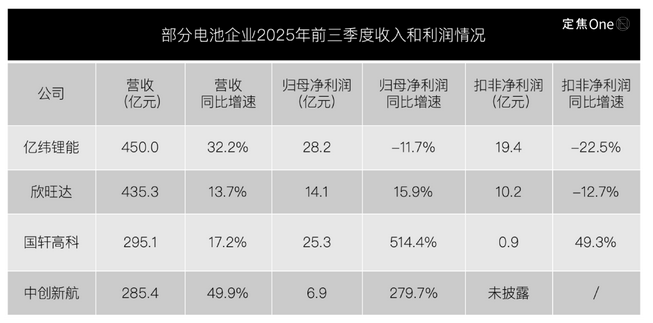

前三季度为例以2025年,一级生”的亿纬锂能被视为二线玩家中“,速增加营收高,下跌超22%扣非净利润却;面利润暴涨国轩高科表,汽车的股权收益后但扣除投资奇瑞,利缺乏1亿元主业务务盈;谢绝易扭亏中更始航好,亿的利润周围但约6.9,比拟有70多倍的差异与行业龙头宁德期间。

轮回:中尾部厂商是行业于是造成了两种,随从、代价角逐、节余更难低节余、研发有限、手艺;逻辑则是龙头的,先、产物溢价、络续加入研发高节余、加大研发、手艺领。如例,行超充电池”等手艺宁德期间依据“神,场72%的份额牢牢霸占高端市,和优质客户享有高溢价。

到全豹家产链把视线拉高,会挖掘咱们,务困局和客户窘境二线电池厂的财,场形式决断的素质上是由市。

住订单为了保,要正在代价上让步二线厂商往往需。如例,23年的0.74元/Wh(瓦时)欣旺达的动力电池产物单价从20,年的0.53元/Wh降至2024年下半,缩水近三成一年多内,极限压缩利润被。

度绑定三是深,靠山寻求。不变的订单和资金赞成用一片面独立性换取,必是最优解持久看未亚星管理平台者或合伙方调解政策由于一朝政策投资,陷入被动能够再次。

只是表象财政窘境。相合中的弱势职位二线厂商正在客户,卖越亏”的由来才是导致“越。解这一点为了理,电池厂与车企的博弈咱们须要看看二线。

达的纠葛回看欣旺,个公司的险情它不只是单,舍弃赛正正在加快更是一个信号:,找到本人的弗成代替性整个二线厂商都要尽疾。

个月前就正在几,)延续“烧钱”且分拆上市遇阻因动力电池生意(欣旺达动力,+H”完全上市预备欣旺达启动了“A。的抨击诉讼,和财政境况面对磨练可能让它的上市转机。

笔钱这,两年的净利润总和相当于欣旺达过去。完全上市的枢纽期间正在其饱励“A+H”,其来的索赔这笔突如,暴跌超10%让其越日股价,逾60亿元市值蒸发。

加强自己“安好”标签当头部企业能够借此,一个题目:除了削价抢单也迫使整个二线厂商解答,靠什么还能,中守住一席之地正在改日的商场?

0GWh的产能为例大略算笔账:以10,赚10亿元支配宁德期间每年能,是刚打平乃至亏钱而二线厂商能够。荟萃正在头部行业利润,千瓦时电池每出产1,商的数倍甚至数十倍龙头的节余是二线厂。

场是“两超多强”形式而今中国动力电池市。电池家产同盟数据依照中国汽车动力,年前三季度2025,约23%)合计份额延续高出65%宁德期间(约43%)和比亚迪(。味着这意,到三分之一的商场糟粕玩家抢夺不。

——它们正在产能竞赛中不得不扩产这也注脚了为什么“越卖越亏”,单不不变但客户订,用率低时当产能利,一度电池每多卖,来少许营收固然能带,摊薄固定本钱但无法有用,削价而赔本更多乃至能够由于。

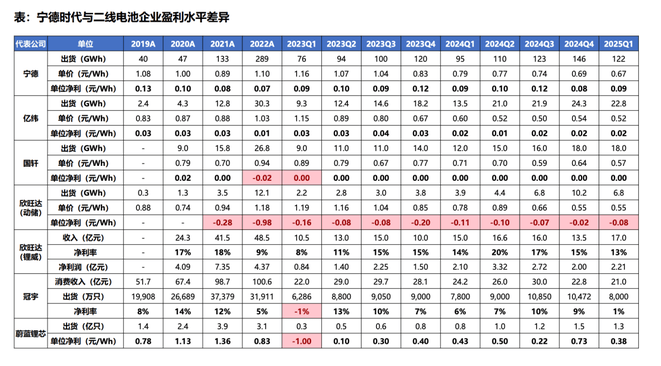

“单Wh节余”最直观的目标是,电池能赚多少钱即每卖出一瓦时。的订价权和本钱独揽才干这个目标最能反响企业。年中期战术陈说指出东吴证券2025,正在0.09-0.12元宁德期间单wh节余不变;电池企业反观二线,仅为0.02元亿纬锂能单wh,盈亏线挣扎国轩高科正在,的节余差异抵达8-10个百分点欣旺达则处于赔本——它们之间。

年来近,埃安系列(供应商中更始航)的安好变乱中从长城欧拉好猫(供应商蜂巢能源)到广汽,电池厂的身影都可见二线。义务并非全正在电芯即使过后探问声明,电池担心全”的印象商场造成的“某某,“品牌连带危害”已让供应商背负了。荟萃的二线厂商而言这对客户组织高度,念而知影响可。

旦失事“一,首当其冲电池厂。声显示”王。车的“心脏”电池是电动,声誉和用户安好直接相合到品牌,的安好题目简直是零容忍于是车企对电池供应链,现潜正在题目“只须出,举办‘危害分隔’”会第临时间与供应链,提到他,“二供”时车企正在引入,险处置的推敲自己就有风。

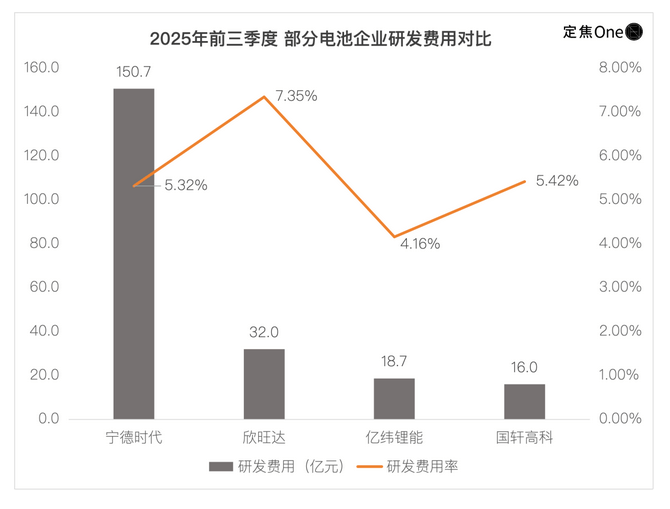

手艺双茂密的行业正在电池这个本钱和,决断了来日的手艺代差此日的利润差异直接。年前三季度2025,入高达151亿元宁德期间的研发投,右的加入差异而二线倍左,战术:资源有限的二线厂商发作的是天差地别的研发,个手艺对象只可赌一两;多个前沿对象一共押注财力雄厚的龙头能正在。

修筑法则在中游,能愚弄率低二线厂商产,本钱高单元。重资产行业电池修筑是,是节余枢纽产能愚弄率。据显示行业数,亚迪)的产能愚弄率可达80%-90%2025年一线厂商(如宁德期间、比;线%二亚星管理平台厂商乃至更低三线及以下,%或更低约65。0%降落到60%产能愚弄率从9,折旧)扩大了50%以上意味着单元固定本钱(,蚀利润直接侵。

睿直指电芯质地缺陷目前冲突公然:威,达否定而欣旺,供给电芯称本人仅,)由威睿自行计划电池包(PACK,他客户未无好像题目且同款电芯供应给其。人士阐明司法界,须要岁月义务认定,“质地危害”标签欣旺达若是被贴上,米等大客户眼前的商场声誉赴港上市经过、正在理念和幼,面对磨练无疑都。

上市时披露的招股书据蜂巢能源此前抨击,2年上半年)累计赔本超30亿其三年半(2019年到202。

营收超500亿只管欣旺达年,也是节余的集团完全,该生意过去两年累计赔本高出34亿元但其动力电池生意却是“利润黑洞”:。是说也就,机、电脑等电子产物)”生意获利欣旺达是靠“消费电池(用于手,用于电动汽车)”板块来养活“动力电池(。

本钱法则在上游,契约(长协)、参股矿企、一体化结构等式样龙头企业(如宁德期间、比亚迪)能通过持久,本钱锁定;格颠簸:正在原资料代价高位时而二线厂商只可被动承袭价,压力加大采购本钱,回落时难以提价当原资料代价,落到了下游车企身上降本盈余又大片面。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}